BERDASARKAN Pasal 13 Undang-Undang (UU) No.42/2009, pengusaha kena pajak (PKP) memiliki kewajiban untuk menerbitkan faktur pajak atas setiap penyerahan barang kena pajak (BKP) atau jasa kena pajak (JKP). Kewajiban pembuatan faktur ini tetap berlaku meskipun lawan transaksi (pembeli) dari PKP tersebut tidak memiliki Nomor Pokok Wajib Pajak (NPWP).

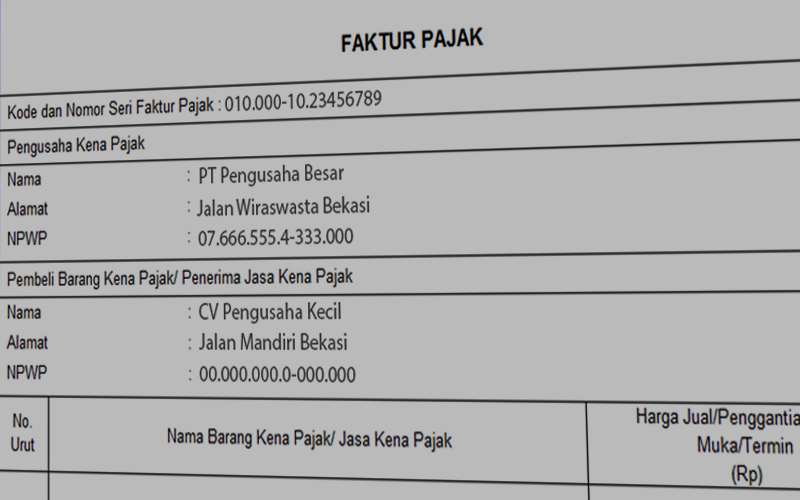

Namun, merujuk pada pasal yang sama dan Perdirjen Pajak No.PER-16/PJ/2014, NPWP pembeli BKP/JKP menjadi salah satu persyaratan formal yang harus dicantumkan dalam faktur pajak. Oleh karena itu, melalui Perdirjen No.PER-26/PJ/2017, Ditjen Pajak (DJP) mengatur kolom NPWP bagi pembeli orang pribadi yang tidak memiliki NPWP diisi dengan 00.000.000.0-000.000 sehingga faktur pajaknya sering disebut sebagai faktur pajak 000.

Lantas, sebenarnya apa yang dimaksud dengan Faktur Pajak 000?

Berdasarkan penjelasan yang dijabarkan, dapat diketahui bahwa faktur pajak 000 adalah istilah yang ditujukan bagi penerbitan faktur pajak oleh PKP penjual kepada pembeli yang tidak memiliki NPWP. Pengisian kolom NPWP menjadi 000 diperkenankan karena pemerintah tetap mewajibkan pembuatan faktur pajak meski lawan transaksi PKP tidak memiliki NPWP.

Dalam Pasal 4A ayat (2) Perdirjen Pajak No.PER-26/PJ/2017 dinyatakan terhadap pembelian BKP/JKP oleh pembeli yang tidak memiliki NPWP, identitas pembeli diisi dengan ketentuan sebagai berikut:

- Nama dan alamat pembeli BKP/penerima JKP diisi dengan nama dan alamat sebagaimana tercantum dalam Kartu Tanda Penduduk (KTP) atau paspor; dan

- NPWP pembeli BKP/penerima JKP diisi dengan NPWP 00.000.000.0-000.000 dan wajib mencantumkan Nomor Induk Kependudukan (NIK) atau nomor paspor untuk warga negara asing (WNA) dalam kolom referensi aplikasi e-Faktur

Sehubungan dengan diundangkannya beleid tersebut pada 29 November 2017, DJP memberikan penjelasan sebagai berikut:

- E-Faktur yang dibuat oleh PKP wajib mencantumkan informasi identitas penerima BKP/JKP, termasuk NPWP penerima BKP/JKP.

- Jika penerima BKP/JKP merupakan orang pribadi dan tidak memiliki NPWP, maka identitas pembeli harus diisi dengan NPWP 00.000.000.0-000.000 dan wajib mencantumkan NIK atau nomor paspor untuk WNA dalam kolom referensi e-Faktur.

- Untuk e-Faktur yang diterbitkan bagi penerima BKP/JKP yang merupakan orang pribadi yang tidak memiliki NPWP sejak tanggal 1 Desember 2017 serta tidak mencantumkan NIK, harus dilakukan pembetulan untuk menghindari kemungkinan dikenai sanksi.

- Khusus untuk PKP pedagang eceran, tetap diperbolehkan menggunakan faktur pajak sederhana, sehingga tidak ada keharusan mencantumkan NIK ataupun nomor paspor.

Namun, dalam perkembangan selanjutnya, DJP merevisi ketentuan Pasal 4A Perdirjen No.PER-26/PJ/2017 dengan merilis Perdirjen No.PER-31/PJ/2017. Melalui beleid baru ini, DJP menambahkan 3 ketentuan baru.

Pertama, pembeli yang tidak memiliki NPWP harus menyampaikan nama, alamat dan NIK atau nomor paspor untuk WNA kepada Pengusaha Kena Pajak yang membuat e-Faktur. Kedua, Jika PKP tidak mencantumkan keterangan sesuai dengan yang dipersyaratkan, maka e-Faktur tidak dapat diterbitkan.

Ketiga, dalam hal e-Faktur diterbitkan dengan tidak mencantumkan keterangan yang sesuai dengan keadaan yang sebenarnya dan/atau sesungguhnya, e-Faktur tersebut termasuk e-Faktur yang diterbitkan tidak berdasarkan transaksi yang sebenarnya.

Ketentuan yang seharusnya berlaku sejak 1 April 2018 itu ternyata ditunda oleh DJP. Penundaan tersebut tertuang dalam Perdirjen Pajak No.PER/9/PJ/2018. Melalui beleid itu, DJP berujar mempertimbangkan kesiapan infrastruktur dan memperhatikan kesiapan PKP.

Dengan kedua alasan tersebut, DJP memutuskan perlunya dilakukan pengaturan kembali atas pemberlakuan ketentuan pencantuman NIK pada faktur. Tidak ada batasan waktu penundaan tersebut. DJP hanya menegaskan penundaan pelaksanaan sampai waktu yang akan ditetapkan dengan Perdirjen Pajak. Alhasil, pemakaian NPWP 00.000.000.0-000.000 tidak wajib mencantumkan NIK. Hal inilah yang sering menjadi celah untuk dimanfaatkan untuk menghindari kewajiban pajak.