JAKARTA, Sumbangan pada umumnya tidak boleh dijadikan sebagai pengurang (non-deductible expense) dalam menentukan besaran penghasilan kena pajak (PKP) seperti ditegaskan dalam Pasal 9 ayat (1) huruf g UU PPh.

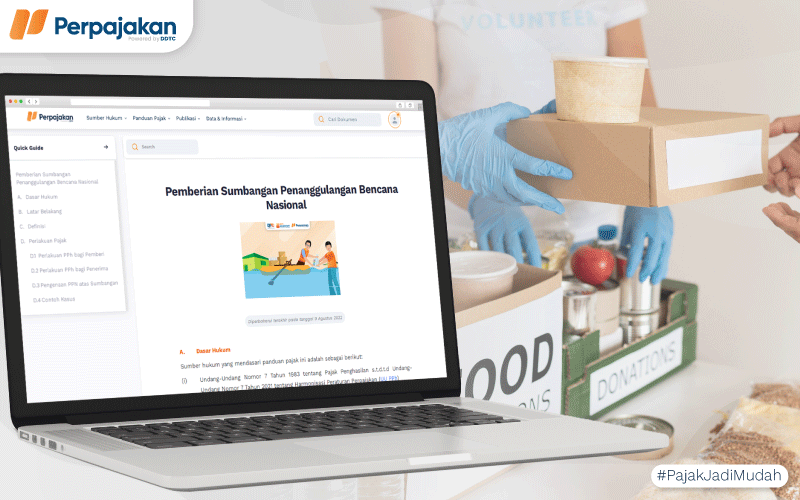

Namun, terdapat beberapa jenis sumbangan yang ternyata dapat diberikan pengecualian sehingga dapat dijadikan sebagai pengurang (deductible expense). Salah satunya sumbangan penanggulangan bencana nasional sesuai Pasal 6 ayat (1) huruf i UU PPh.

Bencana nasional didefinisikan sebagai peristiwa atau rangkaian peristiwa yang mengancam dan mengganggu kehidupan dan penghidupan masyarakat yang disebabkan, baik oleh faktor alam dan/atau faktor non-alam maupun faktor manusia, sehingga mengakibatkan timbulnya korban jiwa manusia, kerusakan lingkungan, kerugian harta benda, dan dampak psikologis, yang ditetapkan oleh pemerintah pusat.

Aturan mengenai sumbangan penanggulangan bencana nasional diatur dalam Peraturan Pemerintah (PP) No. 93/2010. Berdasarkan PP itu, terdapat beberapa syarat sumbangan yang bisa dikurangkan dari penghasilan bruto, yaitu:

- Wajib pajak mempunyai penghasilan neto fiskal berdasarkan SPT Tahunan PPh tahun pajak sebelumnya;

- Pemberian sumbangan dan/atau biaya tidak menyebabkan rugi pada tahun pajak sumbangan diberikan;

- Didukung oleh bukti yang sah; dan

- Lembaga yang menerima sumbangan dan/atau biaya memiliki nomor pokok wajib pajak (NPWP), kecuali badan yang dikecualikan sebagai subjek pajak sebagaimana diatur dalam UU PPh.

Perlu diketahui, PP 93/2010 juga mengatur batasan besaran nilai sumbangan yang dapat dikurangkan dari penghasilan bruto untuk 1 tahun dan mensyaratkan tidak adanya hubungan istimewa antara pemberi dan penerima sumbangan.

Lantas, berapa besar maksimum sumbangan yang boleh menjadi pengurang PKP? Adakah ketentuan khusus apabila sumbangan tersebut diberikan dalam bentuk barang atau uang? Perlukah pemberian sumbangan melaporkan pada SPT? Jika iya, bagaimana caranya?

Ketahui jawabannya hanya di artikel panduan pajak Pemberian Sumbangan Penanggulangan Bencana Nasional. Selain panduan pajak atas sumbangan bencana nasional, Anda juga dapat membaca pajak atas Pemberian Sumbangan Secara Umum di Perpajakan ID.

Akses platform Perpajakan ID dan dapatkan ribuan dokumen referensi perpajakan termasuk panduan pajak pribadi, transaksi, dan rekap aturan atas suatu topik tertentu. Kunjungi www.perpajakan.id sekarang!

*Tulisan ini merupakan artikel milik DDTCNews yang dimuat dalam https://news.ddtc.co.id/ dan rilis tanggal 27 Agustus 2022