SURABAYA, Penerapan Prinsip Kewajaran dan Kelaziman Usaha (Arm’s Length Principle/ALP) menjadi tantangan tersendiri saat pandemi Covid-19. Pasalnya, perusahaan tetap harus menerapkan ALP kendati pandemi covid-19 berdampak pada profitabilitasnya.

Associate Partner of International Tax and Transfer pricing Services DDTC Yusuf Wangko Ngantung mengatakan OECD telah merilis panduan untuk mengatasi masalah transfer pricing akibat Covid-19, termasuk terkait dengan penerapan ALP.

“Konflik terkait dengan penerapan ALP pada intinya adalah perusahaan seharusnya membukukan keuntungan, tetapi realitanya karena covid-19 banyak perusahaan justru membukukan rugi atau penurunan profit,” jelas Yusuf.

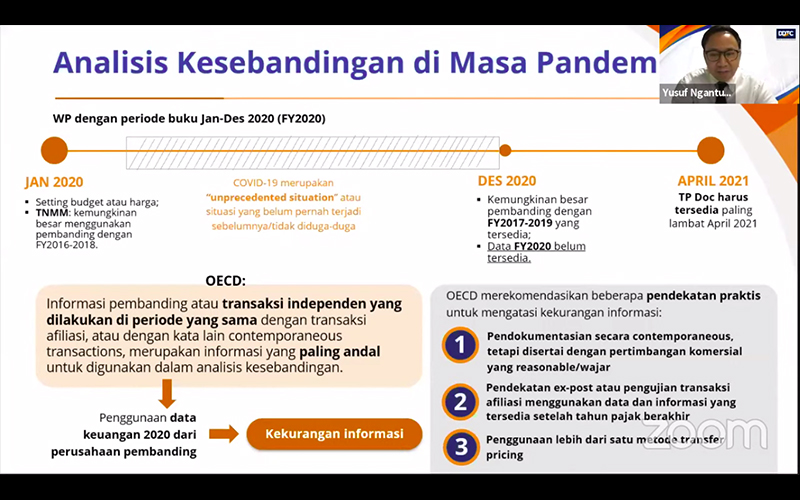

Selain itu, sambung Yusuf, perusahaan juga menghadapi masalah terkait dengan data pembanding. Hal ini lantaran data pembanding yang digunakan merupakan data yang belum memperhatikan performa perusahaan akibat dampak Covid-19. Sementara itu, pada 2020, perusahaan sudah terdampak Covid-19.

Yusuf menjelaskan setidaknya ada 3 solusi untuk mengatasi permasalahan tersebut. Pertama, pendokumentasian secara contemporaneous tetapi dengan pertimbangan komersial dan wajar. Opsi ini dilakukan dengan melakukan penyesuaian yang akurat untuk mencerminkan kondisi akibat Covid-19.

“Ini kesempatan wajib pajak untuk menjelaskan kerugian atau penurunan profit yang terjadi bukan disebabkan semata-mata karena transaksi afiliasi, tetapi karena kondisi eksternal yaitu pandemi Covid-19 yang tidak bisa dikendalikan oleh wajib pajak,” ungkap Yusuf.

Untuk menjustifikasi hal tersebut, sambungnya, tetap harus dilakukan analisisis pada transfer pricing documentation. Analisis ini bisa dilakukan dengan melakukan penyesuaian terhadap tested party/pembanding. Dengan demikian, pembanding yang dipilih sudah disesuaikan tingkat profitnya dengan penurunan profit pada 2020.

Kedua, pendekatan ex-post atau pengujian transaksi afiliasi menggunakan data dan informasi yang tersedia setelah tahun pajak berakhir. Namun, OECD menyatakan opsi ini hanya dapat dilakukan apabila diperbolehkan otoritas pajak yurisdiksi yang relevan.

Adapun untuk yurisdiksi yang mengadopsi pendekatan ex-ante, opsi tersebut berlaku sementara pada masa Covid-19. Yusuf menyebut di Indonesia, belum terdapat regulasinya. Namun, opsi ini berpotensi menjadi justifikasi yang bisa diberikan wajib pajak.

“Jadi, suatu analisis yang tetap dapat dipersiapkan untuk menyakinkan pemeriksa bahwa kerugiaan perusahaan tidak terjadi karena transaksi hubungan istimewa saja tetapi karena dampak Covid-19,” ujar Yusuf

Ketiga, penggunaan lebih dari satu metode transfer pricing. Yusuf selanjutnya menjelaskan hal lain yang perlu diperhatikan saat Covid-19 adalah transaksi khusus yang tetap harus memperhatikan ALP. Misalnya, pembiayaan intragrup, jasa intragrup, transaksi aset tak berwujud, dan restrukturisasi bisnis.

Dalam kesempatan tersebut, Yusuf juga menguraikan contoh praktik penanganan masalah transfer pricing saat Covid-19 di Australia. Yusuf menjelaskan Australian Taxation Office (ATO), selaku otoritas pajak, merilis panduan sehubungan dengan pandangan ATO atas Covid-19 dan aspek transfer pricing pada pertengahan 2020.

Sebagai informasi, Yusuf menyampaikan materi tersebut dalam webinar bertajuk Praktik Perpajakan Internasional dalam Masa Pandemi Covid-19: Tinjauan Kebijakan Transfer Pricing. Acara ini diselenggarakan Tax Center Fakultas Vokasi Universitas Airlangga.