JAKARTA, Kebijakan pajak yang terkait dengan organisasi nirlaba di bidang pendidikan, seperti perguruan tinggi, menjadi salah satu penentu dalam pembangunan sumber daya manusia (SDM) unggul.

Dalam webinar bertajuk Kewajiban Perpajakan di Perguruan Tinggi, Ketua Umum Asosiasi Tax Center Perguruan Tinggi Seluruh Indonesia (Atpetsi) sekaligus Managing Partner DDTC Darussalam mengatakan konsep organisasi nirlaba dilihat dari 2 kriteria.

“Pertama, tidak diperkenankan untuk membagikan laba yang diperolehnya (the prohibition of profit distribution model). Kedua, pembentukan suatu organisasi/institusi/badan hukum bertujuan untuk kepentingan publik atau sosial (the publik purpose model),” ujarnya, Kamis (24/9/2020).

Darussalam selanjutnya menjabarkan latar belakang secara teoritis yang membuat perguruan tinggi dapat tidak dikenakan pajak. Terdapat enam teori yang menjustifikas organisasi nirlaba harus diberikan perlakuan pajak yang berbeda.

Pertama, subsidy theory. Berdasarkan teori ini pemerintah harus memberikan subsidi kepada organisasi nirlaba melalui sistem pajak. Kedua, income measurement theory yang menghendaki adanya pengecualian karena tidak ada metode akuntansi komersial yang tepat dalam mengukur penghasilan bersih organisasi nirlaba.

Ketiga, capital formation theory yang berkaitan erat dengan nondistribution constraint. Berdasarkan teori ini, organisasi nirlaba harus diberikan pengecualian untuk mengkompensasi kelemahannya dalam menghimpun modal.

Keempat, altruism theory. Berdasarkan teori ini organisasi nirlaba harus diberikan reward melalui pengecualian pajak. Kelima, donative theory. Berdasarkan teori ini pengecualian pajak harus diberikan untuk menjamin organisasi nirlaba lebih optimal dalam mengumpulkan donasi dan sumbangan dari filantropis.

Keenam, risk compensation theory. Teori ini menyatakan adanya pengecualian pajak akan menjamin ketersediaan ‘pasar’ bagi jasa dan barang publik tertentu yang sebelumnya terlalu berisiko, tidak diketahui pemerintah, atau memberikan biaya yang besar dalam penyelenggaraannya.

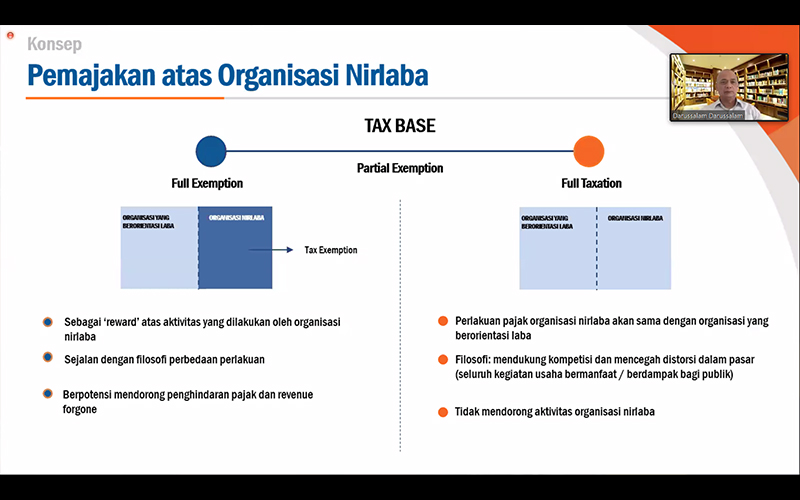

Berangkat dari konsep dan teori tersebut, terdapat tiga skema sistem perpajakan atas organisasi nirlaba yang dikembangkan di beberapa negara. Pertama, organisasi nirlaba akan dikenakan pajak sama dengan organisasi yang berorientasi laba (full taxation)

Kedua, penghasilan yang diperoleh oleh organisasi nirlaba dikecualikan dari pengenaan pajak (full exemption). Ketiga, pengenaan pajak secara parsial (partial exemption).

Adapun berdasarkan data yang diolah DDTC Fiscal Research dari IBFD Country Profile, sebanyak 70 negara dari 90 negara tercatat menggunakan skema partial exemption. Sisanya, ada 4 negara yang menerapkan skema full taxation dan 16 negara yang menerapkan skema full exemption.

Dari 70 negara yang menerapkan skema partial exemption, sebanyak 5 negara menggunakan full taxation dengan fasilitas, 35 negara memakai partiat exemption dengan pemberian perlakuan yang berbeda atau pengurangan tarif, dan 30 negara menerapkan full exemption dengan sejumlah kualifikasi.

“Skema partial exemption tidak selalu berupa reduced rate maupun perbedaan perlakuan atas jenis penghasilan, tapi juga fasilitas tertentu maupun kualifikasi yang lebih ketat bagi kriteria organisasi nirlaba,” imbuh Darussalam.

Sebagai informasi, webinar ini merupakan hasil kerja sama Universitas Lampung dengan Kanwil Ditjen Pajak (DJP) Bengkulu dan Lampung serta didukung oleh Ikatan Akuntan Indonesia (IAI) Wilayah Lampung dan Atpetsi Wilayah Lampung.